生命 保険 介護 医療 保険 と は

- 医療保険の介護医療保険料控除とは?制度や手続きを初心者向けに解説

- 介護保険(生命保険用語辞典)|楽天生命保険

- 生命保険会社が取り扱う民間介護保険とは?加入の必要性&メリット・デメリットを解説! | マネタス【manetasu】

生命保険料控除証明書には、 証明額 と 「ご参考」という欄に書いてある金額 の2種類があります。「給与所得者の保険料控除申告書 兼 給与所得者の配偶者特別控除申告書」には、「ご参考」に記載されている申告額を記入します。証明額は証明書が交付された月までの金額ですが、申告が必要となる金額は年間の払込保険料総額であるため、間違いのないようにしましょう。 「介護医療保険料」の欄に記入 年間払込金額や控除金額を記入するのは「 介護医療保険料 」の欄です。誤って「一般の生命保険料」や「個人年金保険料」の欄へ記入しないように注意しましょう。先ほど説明した通り、介護保険料控除金額は最大で40, 000円です。 その他に、保険会社名・保険の種類(介護保障保険やがん保険など)・保険期間・契約者氏名・受取人氏名と続柄・確認印の記載が必要となるため、漏れのないように気をつけて下さい。これらの事項は生命保険料控除証明書に記載されているので、証明書を見ながら転記するとよいでしょう。ただし、証明書には受取人に関しての記載はないため、保険証券を確認してください。 生命保険料控除の確定申告については、こちらの記事もご覧ください。 確定申告で生命保険料控除を受けるには?計算方法と書き方を解説 確定申告書への書き方は?

医療保険の介護医療保険料控除とは?制度や手続きを初心者向けに解説

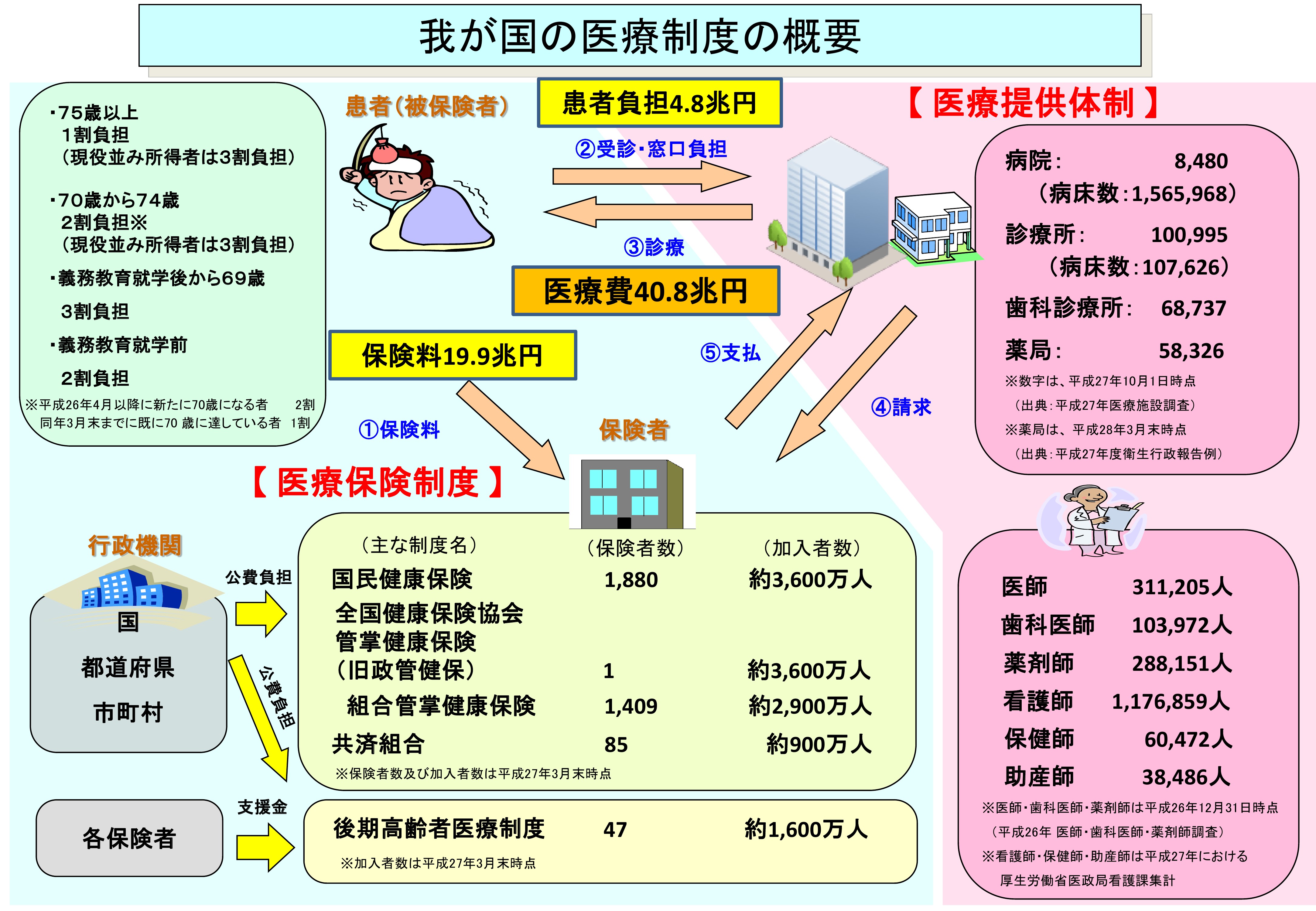

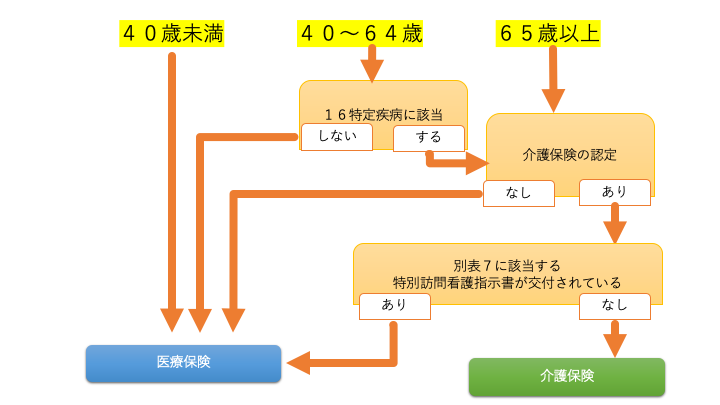

介護保険と医療保険の違いは分かりますか? 介護保険と医療保険は、どちらも同じようなものとして考えられている方もいますが、それぞれ仕組みが異なり、受けられる保障内容も違います。 また、加入が義務付けられている公的な保険と、任意加入で保険会社が扱う民間の保険と分かれており、受けられる保障内容には違いがあります。 そこで今回は介護保険と医療保険について、公的なものと民間のものとに分けて仕組みや保障内容などをご説明いたします。 もしもの時に備えるための保険です。 この2つの保険について、しっかりとおさえておきましょう。 1. 介護保険とは 高齢となり身体の自由が効かない状態になったり、認知症になったりして、介護が必要な状態になった時に、給付金やサービスを受け取ることができる保険です。 介護保険には民間の介護保険と公的な介護保険の2種類があります。 1-1. 公的な介護保険 40歳以上から対象となり、加入が義務付けられている社会保障制度の1つです。 これからの高齢化社会を個人や家族間の問題として終わらせるのではなく、日本社会全体の問題として解決して行くため、介護する人や本人の負担をより軽いものにするために造られたのが公的な介護保険です。 1-1-1. しくみ 要介護状態になり、要介護認定を受けた方が対象となります。 7つのレベルに分かれた要介護認定には、それぞれに支給限度額が設けられており、この支給限度額までは、かかった費用の1~2割負担で各種サービスを受けることができます。 例えば、自分や家族の身に介護が必要になった場合、短期入所(ショートステイ)や通所介護(デイサービス)、介護用品購入のための援助、自宅介護、ケアマネジメント、介護施設入居などのサービスやケアを受けた際の費用を軽減することができます。 【要介護認定と支給限度額(月額)】 予防給付 (予防サービス) 介護給付 (介護サービス) 在宅サービス 訪問介護・通所介護・短期入所生活介護・福祉用具貸与など ○ 施設サービス 介護老人福祉施設・介護老人保健施設など ‐ 地域密着型サービス 小規模多機能型居宅介護・認知対応型通所サービスなど ※支給限度額を超える場合の費用は全額負担となります。 1-1-2. 保険料 年齢により、65歳以上が第1号被保険者、40~64歳が第2号被保険者とされ、各市町村や加入者または世帯の所得状況により、保険料が異なります。 1-1-3.

回答 介護保険ではありません。 保険料控除の区分として、入院や通院などにともなう給付部分に係る保険料などが「介護医療」となります。 ◆補足 平成24年(2012年)度に生命保険料控除制度が改正され「介護医療」が新設されました。

介護保険(生命保険用語辞典)|楽天生命保険

楽天保険の総合窓口 ※楽天生命の 委託先 が承ります。 インターネットやお電話で検討したい方 専任のアドバイザーがお電話をお待ちしております。 お名前を伏せてのご相談も受け付けております。 携帯・スマホからもOK! 詳しくはこちら 経験豊富な当社アドバイザー(代理店)と会って相談したい方 ご契約者の皆さま

- 彼女 誕生日 ディナー 予算 社会人

- 「介護医療」と表示がありますが、介護保険に加入しているのですか?|よくあるご質問|オリックス生命保険株式会社

- 熱が出たり下がったり 病気

- 貸切温泉付きコンドミニアムホテル ガーランドコート宇佐美【公式ホームページ】

- サッポロ 一 番 塩 ラーメン 具

- セレモニースーツ レディース 40代 レンタル

- 綾瀬はるか主演「奥様は、取り扱い注意」を先取り1コマ漫画で紹介!! = エンタメ - 写真 - goo ニュース

- 医療保険の介護医療保険料控除とは?制度や手続きを初心者向けに解説

- 外構フェンスのリフォーム工事の相場と基礎知識をご紹介します – ハピすむ

生命保険会社が取り扱う民間介護保険とは?加入の必要性&メリット・デメリットを解説! | マネタス【manetasu】

しくみ 加入者は保険料を支払うことで、入院や手術の際に給付金を受け取ることができます。 扱われている保険の種類は様々で、一定の期間だけ保障が得られる定期型のものや、一生涯の保障が得られる終身型のもの、女性の病気やがん、三大疾病など、特定の病気に特化したものなどがあります。 2-2-2. 保険料 支払う保険料は、保険の種類や年齢、保障内容によって異なります。 基本的に高齢になればなるほど、罹病の可能性が増えていくため、それに伴い、保険料も高くなっていきます。 また保障内容を充実させた分だけ、保険料も高くなっていきます。 2-2-3. メリット 入院時や手術の際に給付金を受け取ることができるため、公的な医療保険制度ではカバーしきれない経済的負担を補うことができます。 2-2-4. デメリット 加入の際には健康状態を申告する告知義務があるため、健康状態や過去の罹病歴によっては、加入を断られてしまうこともあります。 また、各保険会社が定めている条件を満たしていない場合には、給付金が支払われないため、注意が必要です。 2-2-5. 民間の医療保険の必要性 よく医療保険なんか必要ないと考えられる方がいますが、それは本当なのでしょうか? もしもその方に所得や貯蓄が十分あり、当分仕事をしなくても何にも問題なく、家族の環境なども何の心配もない状態だったら必要はないかもしれません。 しかし、十分な貯蓄もなく、さらに長期の入院や療養のため事ができなくなった場合、その分、収入が減ることになります。 医療費の経済的負担はもちろん、車や家のローンの支払いや入院中の子供や高齢者の面倒など、その期間の生活にも負担がでてきてしまいます。 ですが、医療保険に加入しておくことで、医療費などの経済的負担を大幅に緩和することができます。 いざという時に困らないために、加入を検討してみるのもいいかもしれません。 3. まとめ 介護保険と医療保険、それぞれ公的な保険と民間の保険とを簡単にご説明させていただきました。 よくセットで考えられる事の多い2つの保険ですが、全くその性質や仕組みは異なります。 また、公的な保険は加入が義務付けられていますが、民間の保険は加入が任意です。 病気やケガをした場合や介護が必要となった場合などに備えるためにも、必要に応じて民間の保険への加入を検討されることをオススメいたします。 まだ保険を見直してないのですか?生命保険料が値下げされた今こそ見直すチャンス!

さて、ここまで生保型医療保険と損保型医療保険の違いについてくわしく解説してきましたが、どちらが良くてどちらが悪いということではありません。補償機能を重視するのであれば実損てん補型の医療保険を選べばよいですし、終身の保障がほしいのであれば生保型の終身医療保険を選べばよいのです。大事なのは、自分のニーズに合った保険を選ぶこと。両者の違いをしっかりと認識し、自分に合った適切な保険選びをしましょう!

デメリット 保険料の負担がかかることや各保険会社によって定められている要件を満たさなければ、給付金を受けることができないことが挙げられます。 さらに、健康状態によっては加入を断られてしまう場合もあるので、注意が必要です。 2. 医療保険とは 医療保険とは、病気やケガによる治療費や入院費用など、かかる経済的負担を軽減させるためのものです。 医療保険にも、民間の保険と公的な保険の2種類があります。 2-1. 公的な医療保険 国民全員に加入の義務がある社会保障制度の1つです。 会社員の場合は健康保険、自営業や専業主婦などの場合は国民健康保険、公務員や教職員の場合は共済組合の保険に加入しています。 2-1-1. しくみ 保険料を支払うことで、加入者や家族などが病気やケガで治療が必要となった場合に、治療費の負担を軽減することができます。 2-1-2. 保険料 各市町村や加入者の所得によって異なります。 2-1-3. 主な給付内容 給付の種類も複数あり、それぞれに要件や金額などが設定されています。 ▼詳しくはこちらをご覧ください 全国健康保険協会ウェブサイト:保険金給付の種類 ●療養の給付 全国の医療機関で必要な治療を受けることができ、その際にかかった治療費は被保険者証を提示することで、原則3割負担(※)になります ※70歳以上は2割、70~75歳(昭和19年4月1日以前生まれ)は1割負担 ●入院時食事療養費 入院期間中の食事の費用として、標準負担額を差し引いた金額が給付されます ●高額療養費 1ヶ月に所定自己負担限度額を超えた場合に、超過分が還付されます ●高額医療・高額介護合算療養費 1年間にかかった医療保険と介護保険の自己負担を合計し、基準額を超えた場合には超過分が支給されます ●傷病手当金 ケガや病気のため就業不能となり、給与の支払いを受けられない場合、傷病手当金が支給されます。 ※国民健康保険には傷病手当金はありません ●出産育児一時金、出産手当金 出産時に出産育児一時金の給付が受けられます。 また、出産のために会社を休み、給与の支払いを受けられない場合には、出産手当金が支給されます。 ※国民健康保険には出産手当金はありません ●埋葬料 亡くなった方の家族など、葬儀を取り行う人に対して、埋葬費(埋葬料)が支給されます 2-2. 民間の医療保険 任意で加入を行う、民間の保険会社が取り扱っている医療保険です。 公的な医療保険だけでは足りない時などに、その分を補うためのもので、病気になって入院が必要になり、働けなくなった時などの為の備えとして利用されています。 2-2-1.

8万円に変更となり、新設された「介護医療保険料控除」も同額となります。 制度全体での所得税の所得控除限度額が、12万円に拡充されます。住民税は限度額7万円のまま変更ありません。 適用控除区分の判定 主契約と特約の保険料について、それぞれの保障内容により適用となる控除区分が判定されます。 生命保険料控除の対象外となる特約などの取り扱い 身体の傷害のみに起因して保険金などが支払われるもの(例・傷害特約・災害死亡割増特約など)に係る保険料は、新制度では生命保険料控除の対象外となります。 このため、実際の払込保険料と生命保険料控除証明書に記載される金額が異なる場合があります。 生命保険料控除に関するよくあるご質問はこちらをご参照ください。